Comptabilité

3/12/2019

- mis à jour le

Comprendre la logique comptable pour mieux la maîtriser

Sommaire

La comptabilité est une discipline qui répond à 3 fonctionnalités de base : compter, analyser et communiquer. Pour cela, la comptabilité doit être utilisée pour relater ce qui s’est passé dans l’entreprise. La comptabilité va donc se concentrer sur les flux.

Les notions de flux et de partie double

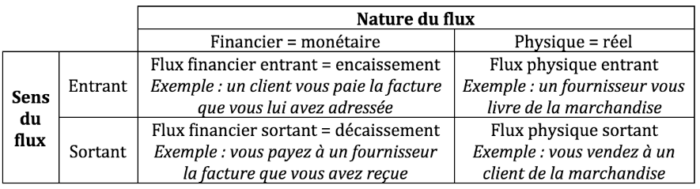

Selon la définition du dictionnaire Larousse, les flux représentent “l’ensemble des échanges réels et monétaires se produisant entre les divers agents de la vie économique".

La nature des flux

Cette définition des flux met l’accent sur deux points : “échanges réels et monétaires” et “se produisant entre”.

Nous avons alors deux natures différentes :

- Les flux financiers ou monétaires

- Les flux réels ou physiques

Mais aussi deux “sens” :

- Les flux entrants

- Les flux sortants

En associant ces deux éléments de classement, quatre catégories de flux indiquées dans le tableau ci-dessous se dégagent : les flux financiers entrants et sortants, les flux physiques entrants et sortants. Toutes les opérations de l’entreprise doivent être liées à l’une des quatre catégories.

Ce tableau relate deux notions très importantes :

- Le décaissement (correspondant au paiement fait par votre entreprise)

- L’encaissement (correspondant à l’argent reçu par votre entreprise)

Le sens des flux : la notion de "partie double"

Il est donc facile de se dire qu’il y a un lien entre les flux :

- Le client à qui vous avez vendu de la marchandise (flux physique sortant) va vous régler cette facture (flux financier entrant).

- Le fournisseur à qui vous avez acheté de la marchandise (flux physique entrant) va devoir être payé (flux financier sortant).

Cette vision de deux flux liés l’un à l’autre permet de mieux percevoir la notion dite “de partie double”, c’est-à-dire de comprendre que chaque opération a deux conséquences.

La destination des flux

Une fois la nature (financière ou physique) repérée et le sens du flux (entrant ou sortant) identifié, il convient de s’interroger sur sa destination.

Il existe deux destinations possibles :

- Soit le flux impacte le patrimoine de votre entreprise, autrement dit ce qu’elle possède comme la trésorerie, les biens, les stocks, etc. Par exemple, les flux financiers vont affecter la trésorerie (impact positif pour les flux financiers entrants, impact négatif pour les flux financiers sortants).

- Soit le flux impacte directement l’activité de votre entreprise, il va donc contribuer à la réalisation de son activité. Vous pouvez ainsi, par exemple, acheter des marchandises pour poursuivre votre activité.

Il existe également des flux intrapatrimoniaux, c’est-à-dire qu’ils ne se répercutent pas sur la valeur du patrimoine, mais modifient sa composition. Par exemple, si vous achetez un matériel que vous payez comptant, cet achat de matériel va être :

- Un flux physique entrant : l’achat du bien se répercute de façon positive sur votre patrimoine, car il vous permet d’obtenir par exemple un nouveau bien d'une valeur de 30 000 euros.

- Un flux financier sortant : le décaissement déprécie négativement votre patrimoine, car vous diminuez votre trésorerie de 30 000 euros.

Après ce flux, votre patrimoine conservera la même valeur qu’avant, mais vous aurez “échangé” un bien de 30 000 euros contre de la trésorerie. On parle donc de flux “intrapatrimoniaux”.

A contrario, d’autres flux influencent à la fois le patrimoine de votre entreprise et son activité. C’est notamment le cas d’une vente de marchandises que vous effectuez à un client pour une valeur de 50 000 euros si ce dernier vous paie immédiatement.

Dans ce cas, nous avons :

- Un flux physique sortant, la vente de marchandises, qui agit sur votre activité

- Un flux financier entrant, l’encaissement reçu de la part de votre client, qui impacte votre patrimoine

Il est essentiel de bien comprendre cette distinction, car elle aura une incidence sur la comptabilisation.

Vous devez retenir que :

- Les flux agissant sur le patrimoine seront comptabilisés au bilan

- Les flux impactant l’activité de la société seront comptabilisés au compte de résultat

Les différents éléments de la classification comptable

La nomenclature générale du PCG, le Plan Comptable Général, est là pour donner un cadre et pour harmoniser les pratiques : chaque élément sera codifié et rattaché à un numéro de compte.

Il est aussi important de savoir que le terme « classe de comptes » correspond aux premiers chiffres du numéro de compte.

Classe 1 : les comptes de capitaux propres et de dettes financières

Ces comptes équivalent aux capitaux propres et aux dettes financières auprès des banques.

Les capitaux propres (les comptes de classe 10, 11 et 12) correspondent à ce qui appartient à votre société (ce qui est « propre » à elle), sa richesse en d’autres termes.

Les dettes financières auprès des banques (comptes de classe 16) coïncident avec les emprunts souscrits auprès des banques, non encore remboursés.

Classe 2 : les immobilisations

Ce terme désigne des biens que la société achète avec l’intention de les utiliser et de les garder plusieurs années. Il convient de bien distinguer la notion d’immobilisation de celle de charge. Une immobilisation peut être incorporelle, corporelle, financière.

Classe 3 : les stocks

Les stocks sont des éléments appartenant à l’entreprise.

Classe 4 : les comptes de tiers

Il s’agit ici d’une vaste catégorie regroupant toutes les créances et dettes de l’entreprise.

Le PCG classe différentes natures de créances ou de dettes selon le tiers concerné :

- Les dettes fournisseurs (comptes 40)

- Les créances clients (comptes 41)

- Les dettes envers les salariés (comptes 42)

- Les dettes envers les organismes sociaux, comme l’URSSAF (comptes 43)

- Les dettes envers le Trésor public (comptes 44)

- Les dettes envers les associés - on parle aussi de comptes courants (comptes 45)

- Les dettes envers les autres tiers (comptes 46)

Classe 5 : les comptes de trésorerie

Comme leur nom l’indique, ces comptes correspondent à tous les biens que la société possède et qui sont de nature financière (banque, caisse, valeur mobilière de placement).

Classe 6 : les charges - Classe 7 : les produits

Les charges constituent les biens et services consommés par la société pour son activité et aux dépenses engagées sans contrepartie pour son activité.

Il faut considérer les produits comme des ressources que l’entreprise acquiert de façon définitive.