Gestion de trésorerie

5/5/2026

- mis à jour le

Plan de trésorerie : qu'est-ce que c'est et comment le créer ?

Sommaire

La rentabilité ne garantit pas la survie. Chaque année, des entreprises bénéficiaires déposent le bilan faute de liquidités. Le décalage entre vos factures émises et vos encaissements réels crée un risque permanent. Votre compte de résultat affiche un bénéfice mais votre compte bancaire ne suit pas.

Le plan de trésorerie vous donne une visibilité claire sur vos flux futurs. Il projette mois par mois vos encaissements et décaissements. Vous identifiez les tensions avant qu'elles ne surviennent. Vous prenez les bonnes décisions au bon moment.

Ce guide vous présente le plan de trésorerie sous tous ses angles. Vous comprendrez sa définition précise et ses usages concrets. Vous suivrez une méthode pas à pas pour le construire. Vous apprendrez à le vérifier et l'ajuster mensuellement. Un exemple chiffré détaillé illustrera chaque étape.

Qu'est-ce qu'un plan de trésorerie ?

Le plan de trésorerie est un tableau prévisionnel. Il projette vos encaissements et décaissements futurs mois par mois, généralement sur 12 mois. Il vous permet de visualiser l'évolution de votre solde de trésorerie et d'anticiper les périodes où vous manquerez ou disposerez de liquidités.

Ce document se concentre exclusivement sur les flux de trésorerie réels. Il ne s'intéresse qu'à l'argent qui entre effectivement et à l'argent qui sort effectivement de vos comptes bancaires. Contrairement au compte de résultat qui raisonne en droits constatés, le plan de trésorerie travaille en flux réels.

La distinction avec le budget prévisionnel est importante. Le budget prévisionnel est un document plus large qui intègre plusieurs tableaux : compte de résultat prévisionnel, bilan prévisionnel, plan de financement et plan de trésorerie. Le plan de trésorerie constitue donc une composante du budget prévisionnel, mais il se concentre uniquement sur les mouvements de liquidités.

L'objectif du plan de trésorerie est simple : visualiser mois par mois si vous disposerez des liquidités nécessaires pour faire face à vos échéances. La formule de base est la suivante :

Trésorerie fin de mois = Trésorerie début de mois + Encaissements - Décaissements

Cette formule s'applique mois après mois. Le solde de fin de mois devient automatiquement le solde de début du mois suivant. Vous construisez ainsi une projection continue sur 12 mois.

Le plan de trésorerie travaille en TTC, c'est-à-dire avec les montants réels qui transitent sur vos comptes bancaires. Un client vous paie 12 000 € TTC : c'est ce montant qui apparaît dans votre plan, pas les 10 000 € HT du chiffre d'affaires comptable.

🔗 Pour comprendre comment le plan de trésorerie s'articule avec le pilotage global de votre trésorerie, consultez notre guide complet sur le budget de trésorerie.

À quoi sert un plan de trésorerie ?

Le plan de trésorerie est un outil de pilotage opérationnel quotidien qui vous protège contre les ruptures de liquidités et optimise votre gestion financière.

- Visualiser vos flux futurs mois par mois : le plan projette avec précision vos encaissements et décaissements. Vous repérez immédiatement les mois où votre trésorerie basculera en zone rouge. Cette visibilité vous permet d'agir plusieurs semaines avant que le problème ne se concrétise.

- Prévenir les cessations de paiement : le défaut de trésorerie reste l'une des principales causes de défaillance d'entreprise, y compris pour des sociétés rentables sur le papier. Le plan vous alerte dès qu'un risque apparaît. Vous disposez du temps nécessaire pour négocier une ligne de crédit, rééchelonner certains paiements ou accélérer vos encaissements.

- Valider la faisabilité de vos projets : avant d'embaucher un nouveau collaborateur, vous simulez l'impact sur votre trésorerie des six prochains mois. Avant d'investir dans du matériel, vous vérifiez que vous disposerez des liquidités au moment du paiement. Le plan transforme vos intentions en décisions validées financièrement.

- Crédibiliser vos demandes de financement : votre banquier n'accordera ni prêt ni autorisation de découvert sans plan de trésorerie détaillé. Un plan rigoureux prouve que vous maîtrisez vos flux et que vous anticipez vos besoins. Il facilite la négociation et améliore vos conditions d'emprunt.

- Rentabiliser vos excédents de trésorerie : le plan identifie les périodes où vous accumulerez des liquidités importantes. Plutôt que de les laisser improductives sur un compte courant, vous les placez sur des supports rémunérés. Sur un an, les gains peuvent atteindre plusieurs milliers d'euros.

- Ajuster en temps réel grâce à la comparaison prévisionnel/réalisé : chaque fin de mois, vous confrontez vos prévisions aux flux bancaires réels. Les écarts significatifs révèlent des problèmes (retards clients, dérapages de charges) ou des opportunités (ventes supérieures aux prévisions). Vous réagissez immédiatement plutôt que de subir.

🔗 Le plan de trésorerie s'articule étroitement avec le cash flow, qui mesure rétrospectivement vos flux réels de trésorerie et votre capacité à générer des liquidités.

Comment créer un plan de trésorerie ?

Construire un plan de trésorerie se fait en suivant une méthodologie structurée en six étapes. Voici le processus complet.

Étape 1 - Choisir le format et la périodicité

La première étape consiste à déterminer l'horizon temporel et le découpage de votre plan.

Horizon standard : la plupart des entreprises construisent un plan de trésorerie sur 12 mois glissants. Vous démarrez en janvier 2026. Vous projetez de janvier à décembre 2026. Chaque mois, vous actualisez vos données réelles et vous prolongez d'un mois pour conserver systématiquement 12 mois de visibilité.

Découpage mensuel : ce découpage convient à la majorité des TPE et PME. Il offre un bon équilibre entre précision et charge de travail. Vous visualisez clairement les variations saisonnières de votre activité.

Découpage hebdomadaire : ce découpage plus fin s'impose dans certaines situations. Vous l'adoptez si votre activité est très volatile. Vous l'utilisez si votre trésorerie est tendue et nécessite un suivi rapproché. Vous y avez recours en phase de forte croissance ou de restructuration.

Exemple concret : vous lancez votre plan de trésorerie en janvier 2026. Vous construisez un tableau avec une colonne par mois de janvier à décembre 2026. Fin janvier, vous saisissez les données réelles de janvier dans une colonne "Réalisé". Vous ajoutez une colonne pour janvier 2027. Vous conservez ainsi en permanence 12 mois de projection.

Étape 2 - Identifier votre trésorerie de départ

Votre plan de trésorerie part d'une donnée réelle : votre solde bancaire au premier jour de la période.

Consultez vos relevés bancaires au 1er janvier par exemple. Additionnez tous vos comptes courants professionnels. Soustrayez les découverts et concours bancaires en cours. Le résultat constitue votre trésorerie de départ.

Cette donnée est la base de toute votre projection. Elle doit être exacte. Une erreur à ce niveau fausse l'ensemble de vos prévisions.

Exemple concret : au 1er janvier, vous avez 45 000 € sur votre compte principal et un découvert de 5 000 € sur un compte secondaire. Votre trésorerie de départ est de 40 000 €. C'est ce montant qui figure en "Trésorerie début" dans la colonne de janvier.

Étape 3 - Lister tous les encaissements prévisionnels

Vous recensez maintenant mois par mois toutes vos entrées de trésorerie. Vous travaillez en TTC car ce sont les montants réels qui apparaîtront sur vos relevés bancaires.

Ventes clients : partez de votre chiffre d'affaires prévisionnel mensuel en HT. Appliquez le taux de TVA pour obtenir le montant TTC. Appliquez ensuite vos délais de paiement clients réels, pas les conditions contractuelles théoriques mais la réalité constatée sur vos derniers mois.

Soyez réaliste voire pessimiste sur ces délais. Si vos conditions générales de vente prévoient un paiement à 30 jours mais que vos clients paient en moyenne à 45 jours, c'est ce délai réel que vous devez intégrer. Décalez vos encaissements en conséquence.

Exemple concret : vous facturez 50 000 € HT en janvier, soit 60 000 € TTC. Vos clients paient en moyenne à 45 jours. Vous encaisserez donc 30 000 € mi-février et 30 000 € mi-mars. Dans votre plan, vous inscrivez 30 000 € en encaissements de février et 30 000 € en encaissements de mars.

Autres encaissements : intégrez tous les flux qui ne sont pas directement liés à votre activité commerciale, tels que subventions publiques, emprunts bancaires, apports en capital, cessions d'actifs et remboursements de TVA si vous êtes structurellement en crédit.

Exemple concret : en mars, vous encaisserez vos ventes clients décalées (60 000 €) plus une subvention innovation de 15 000 €. Vos encaissements totaux de mars seront de 75 000 €.

Étape 4 - Lister tous les décaissements prévisionnels

Vous recensez maintenant mois par mois toutes vos sorties de trésorerie, toujours en TTC.

Achats et fournisseurs : listez vos achats prévisionnels mensuels par nature. Incluez les matières premières si vous produisez, les marchandises si vous commercialisez ou les prestations de sous-traitance si vous y recourez. Appliquez ensuite vos délais de paiement fournisseurs réels. Si vous payez à 60 jours, les achats de janvier seront décaissés début mars.

Charges de personnel : intégrez tous les coûts liés à vos salariés. Les salaires nets versés aux employés se paient à date fixe chaque mois. Les cotisations sociales salariales et patronales se paient avec un décalage d'un mois. Les cotisations de janvier sont prélevées en février. N'oubliez pas la prévoyance, la mutuelle et les avantages en nature comme les tickets restaurant.

Exemple concret : vous avez 8 salariés. Vous versez 32 000 € de salaires nets le 28 de chaque mois. Vous payez 15 000 € de cotisations sociales le 15 du mois suivant. En janvier, vous décaisserez 32 000 € de salaires (janvier) + 15 000 € de cotisations (décembre). Total : 47 000 €.

Frais de fonctionnement : intégrez tous les postes qui permettent à votre entreprise de fonctionner au quotidien : loyers et charges locatives, assurances professionnelles, logiciels et outils numériques, infrastructure IT et télécommunications. Tous ces postes doivent figurer dans votre plan.

Frais de gestion : budgétez les honoraires de votre expert-comptable de votre a

avocat et les frais juridiques ponctuels (assemblées générales, modifications statutaires).

Marketing et commercial : prévoyez vos investissements en communication : salons professionnels, campagnes publicitaires, production de contenus et relations presse. Chaque action doit être budgétée et datée dans votre plan.

Impôts et taxes : ce poste est souvent sous-estimé alors qu'il représente des montants importants. Intégrez la TVA selon votre régime (mensuel en réel normal, trimestriel ou acomptes en réel simplifié). Prévoyez l'impôt sur les sociétés avec ses 4 acomptes trimestriels aux 15e jours des 3e, 6e, 9e et 12e mois de l'exercice, plus le solde au 15e jour du 4e mois suivant la clôture. Ajoutez la CFE qui se paie en décembre. Si votre TVA collectée dépasse votre TVA déductible, vous reversez la différence à l'État.

Investissements et remboursements : intégrez vos achats d'immobilisations prévus (matériel, véhicules) et vos remboursements d'emprunts mensuels (capital + intérêts).

Exemple concret : vos charges mensuelles récurrentes s'élèvent à 55 000 €. En mars, vous ajoutez un investissement de 20 000 €. Vos décaissements totaux de mars seront de 75 000 €.

Étape 5 - Calculer le solde de trésorerie mois par mois

Vous appliquez maintenant la formule pour chaque mois :

Trésorerie fin de mois N = Trésorerie fin de mois N-1 + Encaissements mois N - Décaissements mois N

Construisez votre tableau avec quatre colonnes par mois. Trésorerie début de mois. Total des encaissements du mois. Total des décaissements du mois. Trésorerie fin de mois.

La trésorerie de fin de janvier devient automatiquement la trésorerie de début de février. La trésorerie de fin de février devient la trésorerie de début de mars. Le tableau se construit ainsi mois après mois sur 12 mois.

Identifiez les mois où votre trésorerie devient négative ou passe sous un seuil critique que vous avez défini (par exemple 20 000 €). Ces mois nécessitent des actions correctives en amont.

Exemple concret sur trois mois :

Janvier : trésorerie début 40 000 € + encaissements 55 000 € - décaissements 62 000 € = trésorerie fin 33 000 €

Février : trésorerie début 33 000 € + encaissements 48 000 € - décaissements 58 000 € = trésorerie fin 23 000 €

Mars : trésorerie début 23 000 € + encaissements 52 000 € - décaissements 75 000 € = trésorerie fin 0 €

Mars apparaît comme un mois critique. Votre trésorerie tombe à zéro. Vous devez agir dès janvier ou février pour éviter cette situation.

Vous pouvez décaler l'investissement de mars à avril. Vous pouvez négocier le paiement en deux fois (mars et avril). Vous pouvez mettre en place des acomptes de 30% sur vos nouveaux contrats pour accélérer vos encaissements. Vous pouvez négocier des délais fournisseurs plus longs dans les limites légales fixées par l'article L441-10 du Code de commerce. Les délais maximum sont de 60 jours à compter de la date de facture ou de 45 jours fin de mois. Certains secteurs bénéficient de régimes dérogatoires.

🔗 Le plan de trésorerie est complémentaire du budget prévisionnel qui intègre également le compte de résultat prévisionnel, le bilan prévisionnel et le plan de financement.

Étape 6 - Choisir vos outils

Votre plan de trésorerie ne vaut que par la régularité de sa mise à jour. Le choix de l'outil conditionne directement votre capacité à le maintenir à jour efficacement.

Le tableur Excel : vous construisez votre plan ligne par ligne selon votre activité spécifique. Vous maîtrisez chaque formule et chaque calcul. Cette approche convient si vous disposez du temps nécessaire et d'une bonne maîtrise d'Excel. Cependant, Excel présente un inconvénient majeur : la charge de travail mensuelle comprenant la saisie manuelle, la vérification des formules, le recalcul des soldes, etc. Pour vous simplifier la tâche, vous pouvez partir de notre modèle de plan de trésorerie Excel gratuit, déjà structuré avec les formules de calcul du solde mensuel.

Le logiciel dédié : les outils comme Sellsy connectés directement sur vos comptes bancaires (par API sécurisée) permettent de faire remonter automatiquement mouvements bancaires dans votre plan. Le rapprochement prévisionnel/réalisé s'effectue sans intervention manuelle. Vous paramétrez une fois vos catégories de flux. Le système actualise ensuite votre plan en continu.

Sellsy intègre également la simulation de scénarios. Vous testez en trois clics l'impact d'un recrutement prévu en juin. Vous comparez deux hypothèses de croissance. Vous visualisez immédiatement sur quelle période votre trésorerie resterait négative. Cette capacité de projection devient stratégique quand vous prenez des décisions d'investissement.

Comment vérifier que le plan de trésorerie est bien respecté ?

Votre plan de trésorerie ne doit jamais rester figé dans un fichier. Il devient un outil de pilotage réel uniquement si vous le confrontez systématiquement à vos flux bancaires effectifs.

Extraire et analyser vos écarts mensuels : téléchargez vos relevés bancaires dès la fin du mois. Identifiez chaque encaissement et chaque décaissement. Renseignez-les dans une colonne "Réalisé" adjacente à votre colonne "Prévisionnel". Calculez l'écart ligne par ligne, en valeur et en pourcentage. Un décalage supérieur à 15% révèle toujours une information utile : retards de paiement clients, factures fournisseurs imprévues ou charges exceptionnelles.

Exemple d'analyse : février affiche 42 000 € d'encaissements réels contre 55 000 € prévus. L'écart atteint -24%. Vous identifiez deux factures clients totalisant 13 000 € qui passeront en mars. Vous contactez ces clients pour comprendre le retard. Vous ajoutez ces 13 000 € aux prévisions de mars et vous surveillez leur règlement effectif.

Répercuter les tendances sur les mois futurs : un écart ponctuel ne modifie que le mois concerné. Une tendance structurelle impose de recalculer tous vos mois à venir. Vos ventes de janvier et février accusent -20% par rapport au prévisionnel ? Vous revoyez à la baisse l'ensemble de vos encaissements jusqu'en décembre. Inversement, si vos charges d'exploitation augmentent durablement, intégrez cette hausse dans tous les mois restants.

Dès que vous actualisez un mois avec les données réelles, supprimez-le du tableau prévisionnel et ajoutez un mois en fin de projection. Votre horizon reste constant : vous conservez toujours une vision sur les 12 prochains mois.

Paramétrer des seuils d'alerte : fixez un minimum de trésorerie en dessous duquel vous déclenchez automatiquement des actions. Ce seuil correspond généralement à un mois de charges fixes. Votre trésorerie descend à 18 000 € alors que votre seuil est à 20 000 €. Vous activez immédiatement votre plan d'urgence : relance clients, report de dépenses non critiques, discussion avec votre banquier sur une autorisation de découvert temporaire."

🔗 Les variations de trésorerie sont souvent liées au besoin en fonds de roulement (BFR). Optimisez votre BFR pour libérer du cash immédiatement et améliorer durablement votre trésorerie.

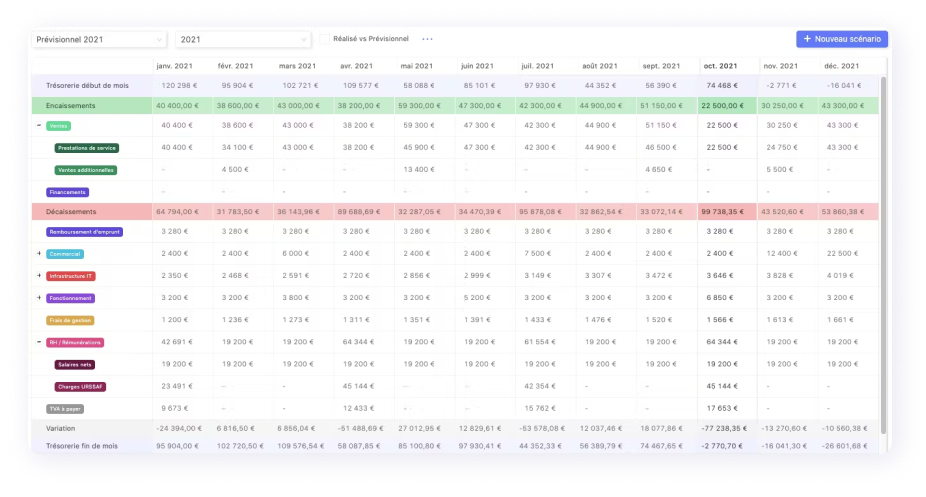

Exemple de plan de trésorerie

Pour illustrer concrètement la construction d'un plan de trésorerie, suivons l'exemple détaillé de la SARL TechOS.

Contexte : SARL TechOS

TechOS est une société de conseil en transformation digitale. Elle emploie 8 collaborateurs. Son chiffre d'affaires mensuel moyen est de 80 000 € HT (96 000€ TTC). Ses clients paient en moyenne à 45 jours. Elle paie ses fournisseurs à 60 jours.

Tableau simplifié sur 3 mois (janvier à mars 2026) :

Lecture du tableau :

Janvier affiche un flux négatif de 9 000 € qui ramène la trésorerie de 35 000 € à 26 000 €. Février se stabilise avec un flux négatif limité à 500 €. Mars combine un encaissement positif (subvention de 15 000 €) et un décaissement important (investissement de 18 000 €). Le solde final de 24 500 € reste au-dessus du seuil critique de 20 000 €, mais la marge se réduit dangereusement.

Recommandations stratégiques :

L'entreprise devrait fractionner l'investissement. Payer 9 000 € en mars et 9 000 € en avril permettrait de lisser l'impact sur la trésorerie et maintiendrait le solde au-dessus de 30 000 €.

Réduire le délai moyen de paiement clients de 45 à 35 jours libérerait environ 32 000 € de trésorerie sur une base de CA mensuel de 96 000 € TTC. Dix jours gagnés représentent un tiers de mois de chiffre d'affaires immédiatement disponible.

Ce plan montre concrètement comment anticiper trois mois à l'avance permet d'éviter une situation critique. Sans cette vision, TechOS découvrirait le problème mi-mars au moment de régler l'investissement. Elle devrait alors négocier dans l'urgence avec des marges de manœuvre réduites.