Facturation Electronique

3/11/2025

- mis à jour le

Le schéma de la facturation électronique : tout ce que vous devez savoir

Sommaire

{{video-banner-blog}}

Savez-vous qu’avec la nouvelle facturation électronique, le flux de transmission de vos factures va profondément changer ?

Et surtout, avez-vous déjà un logiciel capable d’échanger non seulement avec vos clients et fournisseurs, mais aussi avec l’administration pour transmettre les données de TVA ?

Eh oui, jusqu’à présent, vos factures circulaient de manière simple et directe — par PDF, simple e-mail ou même par courrier.

Avec la réforme de la facturation électronique, deux choses évoluent : les formats de facture, avec la fameuse « dématérialisation », mais aussi le flux de circulation, désormais à deux voies — avec vos clients et fournisseurs d’un côté, et avec l’administration de l’autre.

L’acteur principal de ce nouveau modèle, ce sont les Plateformes Agréées (PA), qui vont centraliser et sécuriser les échanges.

Alors, dans cet article, on vous explique non seulement le changement de format, mais surtout le nouveau schéma de la facturation électronique.

Comprendre le nouveau schéma de la facturation électronique

La réforme de la facturation électronique a connu plusieurs évolutions depuis son annonce.

Au fil des ajustements, le dispositif a été simplifié, notamment sur la façon dont circulent les factures, les acteurs impliqués et le rôle des plateformes agréées.

Pendant un temps, on parlait d’un « schéma en Y », qui prévoyait plusieurs circuits de transmission possibles. Ce modèle n’est désormais plus d’actualité.

Aujourd’hui, le principe est clair : toute entreprise devra passer par une Plateforme Agréée (PA) pour émettre et recevoir ses factures électroniques.

Ces plateformes, validées par la DGFiP, assurent la conformité, la transmission et la remontée automatique des données fiscales à l’administration.

En résumé, une facture électronique circule selon un flux unique et sécurisé : l’entreprise émettrice envoie sa facture via une Plateforme Agréée, qui la transmet au destinataire tout en communiquant les données nécessaires à la DGFiP.

Ce nouveau schéma garantit une chaîne de traitement cohérente, traçable et conforme aux exigences légales.

Les acteurs du nouveau circuit

Le nouveau schéma de la facturation électronique s’appuie sur plusieurs acteurs, chacun ayant un rôle bien défini dans la circulation et le suivi des factures.

- L’entreprise émettrice : c’est elle qui crée la facture électronique, dans un format structuré (Factur-X, UBL ou CII), directement depuis son logiciel de facturation.

- La Plateforme Agréée (PA) : véritable pivot du système, c’est souvent votre propre logiciel de facturation qui tient ce rôle. Une PA, comme Sellsy, permet d’émettre, de recevoir et de transmettre les factures, tout en garantissant leur conformité aux exigences légales.

- L’entreprise destinataire : elle reçoit la facture via sa propre PA, qui en assure la lecture et l’intégration dans son système comptable.

- L’administration fiscale (DGFiP) : elle reçoit les données de TVA et d’e-reporting transmises automatiquement par les PA via le Portail Public de Facturation (PPF).

Le rôle central des Plateformes Agréées

Si les PA occupent une place aussi importante dans le nouveau dispositif, c’est parce qu’elles en assurent la cohérence. Elles garantissent la conformité de chaque facture, sécurisent les échanges, et transmettent automatiquement les informations à la DGFiP. Elles facilitent aussi la communication entre entreprises, même lorsqu’elles n’utilisent pas les mêmes outils.

En somme, la PA est à la fois votre logiciel de travail quotidien et le relais officiel vers l’administration.

Elle simplifie la transition vers la facturation électronique et vous évite d’avoir à jongler entre plusieurs plateformes ou intermédiaires.

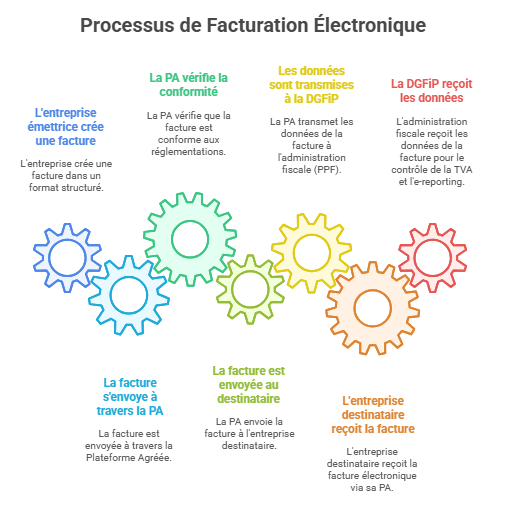

Le nouveau schéma de la facturation électronique

Dans les sections précédentes, nous avons vu comment la réforme redéfinit le flux de circulation des factures électroniques autour d’un acteur central : la Plateforme Agréée (PA).

Pour bien comprendre comment ce flux fonctionne dans la pratique, il faut aussi s’intéresser à la nature même des factures et aux formats qui leur permettent de circuler correctement.

Le schéma ci-dessous illustre la manière dont une facture électronique transite entre les différents acteurs — de son émission jusqu’à la transmission des données à la DGFiP — tout en respectant les standards définis par l’administration.

{{rt-banner-1}}

Formats et données structurées : la base de la conformité

Pour que le nouveau schéma de facturation fonctionne, il ne suffit pas d’envoyer des factures électroniques : il faut aussi être capable d’en recevoir. C’est un véritable dialogue numérique qui s’instaure entre entreprises, où chacun — fournisseurs comme clients — doit utiliser les mêmes formats pour que les échanges soient compris et traités correctement.

C’est là qu’interviennent les formats structurés, qui permettent aux logiciels de “lire” et de transmettre les données de manière automatique et fiable.

Une facture électronique doit donc être émise dans un format structuré ou mixte, reconnu par la DGFiP :

- Factur-X (PDF + XML) : le format le plus simple et le plus courant pour les TPE/PME. Il associe un visuel lisible (le PDF) et un fichier de données XML intégré.

- UBL ou CII : deux formats entièrement XML, plus techniques, souvent utilisés par les grandes entreprises ou celles équipées d’un ERP.

Ces formats ne concernent pas que la conformité technique : ils garantissent le bon déroulement du flux à double voie de la facturation électronique. Ils assurent :

- la lecture automatique des factures par les systèmes comptables ;

- la cohérence et la fiabilité des données de TVA ;

- et la transmission fluide des informations via les Plateformes Agréées (PA).

En clair, pour que la facturation électronique fonctionne, il faut que tous les acteurs de la chaîne parlent le même langage. Envoyer, recevoir, traiter : tout passe désormais par des données structurées — la clé de voûte de ce nouveau modèle.

E-invoicing et e-reporting : deux flux, un même objectif

Jusqu’ici, on a parlé du flux de la facture électronique, de son parcours et des formats qui permettent aux systèmes de dialoguer entre eux.

Mais pour que tout cela fonctionne vraiment, la réforme s’appuie sur deux types de circulation des données, qui couvrent l’ensemble des situations de facturation.

Le premier, c’est celui que vous utiliserez le plus souvent : l’e-invoicing. C’est le flux qui relie directement les entreprises entre elles — le fameux B2B. Concrètement, votre facture passe de votre logiciel (votre PA) à celui de votre client, dans un format structuré, puis les données de TVA sont automatiquement envoyées à l’administration.

Tout se fait de manière fluide, sans manipulation, sans pièce jointe, sans perte d’information.

Mais toutes les opérations ne passent pas par là. Certaines — comme les ventes à des particuliers ou les transactions à l’international — ne nécessitent pas l’envoi d’une facture électronique à un client. Pour ces cas-là, il existe un second flux : l’e-reporting. Son rôle est de transmettre directement à la DGFiP les données essentielles (montants, TVA, paiements…) pour garder une vision complète de l’activité économique.

Ces deux flux fonctionnent ensemble et forment le socle du nouveau schéma de facturation.

Et c’est là que la Plateforme Agréée (PA) devient indispensable : elle est le point de passage unique qui gère les deux circuits, sans que vous ayez à vous en soucier.

Que vous facturiez une entreprise, un particulier ou un client à l’étranger, tout passe par le même outil, le même langage, la même logique.

Au final, l’objectif n’est pas de compliquer la facturation, mais au contraire de la rendre plus fiable, plus automatisée et plus transparente. Et tout commence par un flux bien structuré — celui que vous maîtriserez bientôt sans même y penser.

Pourquoi anticiper dès maintenant ?

On l’a vu tout au long de cet article : la facturation électronique, ce n’est pas qu’une nouvelle obligation, c’est un changement de fond dans la manière dont les factures circulent.

Et pour bien vivre cette transition, il faut d’abord comprendre comment elle fonctionne.

Car la réforme ne touche pas seulement la technique : elle redéfinit la base même de la facturation telle qu’on la connaît.

Le flux, les formats, les échanges entre entreprises et administration… tout devient plus structuré, plus automatisé, mais aussi plus cohérent.

C’est pour cela qu’il est essentiel de s’y préparer dès maintenant. Et savoir comment circulent les données, quels outils utiliser, et comment connecter son entreprise au bon interlocuteur. Et ce bon interlocuteur, c’est votre Plateforme Agréée (PA).

Avec une solution comme Sellsy, déjà reconnue comme PA par la DGFiP, tout devient plus simple : la création, l’envoi, la réception et la transmission des factures se font automatiquement, dans un cadre 100 % conforme.